中国成最大绿色债券发行市场,环境效益和融资优势初显

2017-03-16

——2016年中国绿色债券市场发展回顾与展望

东方金诚绿色金融团队 方怡向 李睿 闫娜

摘要:

1.一级市场:绿色金融元年,中国成为全球最大绿债发行市场,近九成绿色债券引入了第三方认证

2016年是绿色金融的元年,中国绿色债券市场表现抢眼,境内“贴标”绿色债券累计发行53只,境内主体在境外发行5只绿色债券,合计共2369.7亿元,约占同期全球发行规模的39.9%,跃居为全球最大的绿色债券市场。

银行间市场为境内绿色债券最大发行场所,绿色金融债和绿色公司债是“贴标”绿色债券主要发行类型。第三方绿色认证评估成市场主流,近九成绿色债券采用了第三方绿色认证评估;绿色债券期限以中长期为主;发行主体多样化,央企、国企和公众企业居多,发行主体所属行业以银行和公用事业为主,债项和主体整体信用级别较高。

2.二级市场:近8成绿债发生交易,绿色金融债和绿色企业债券现券交易相对活跃

2016年,中国境内“贴标”绿色债券在二级市场现券交易额累计达1654.5亿元。绿色金融债是绿色债券二级市场交易的主要品种。交易活跃度方面,上市绿色债券中,77%债券发生了二级市场现券交易。其中,绿色金融债和绿色企业债现券交易相对活跃,绿色公司债交易活跃度较低。

3.资金投向与环境效益:生态环保、气候变化及污染防治、清洁能源和节能领域是绿色债券资金投入重点,环境效益可期

2016年,中国境内“贴标”绿色债券整体资金投向分布较均衡。其中,绿色金融债资金用途分布相对均匀,生态保护和适应气候变化及污染防治两个领域占比较高,分别占23%和20%。绿色非金融债投向主要集中在清洁能源和节能领域。

根据东方金诚统计,2016年境内发行49只“贴标”绿色债券中,共17只债券明确披露了募集资金预计可产生的环境效益,其募集资金所能产生的环境效益[1]至少能预期实现节约标准煤744万吨/年,减排二氧化碳1802万吨/年,减排二氧化硫4308吨/年,减排氮氧化物2470吨/年,减排化学需氧量(CODCr)63805吨/年,减排生化需氧量(BOD5)29425吨/年。

4.发行利差:超六成绿债具有发行成本优势,高信用级别主体成本优势尤其明显

2016年境内“贴标”绿色债券中,六成以上较传统债券有更低的发行利差,平均低19.3bp,绿色债券融资成本优势初显,其中高信用级别主体发行绿色债券的融资成本优势更明显。

东方金诚认为,六成以上绿色债券具有发行成本优势,一定程度上反映了市场对“绿色效益”可帮助发行人降低社会、经营风险乃至提升综合履约偿债能力的认可,绿色金融为绿色项目及产业提供低成本融资支持作用初显。但总体上绿色债券市场还处于发展初期,在信息尚未完全对称,在信息披露尚未透明化的背景下,市场更倾向于相信高信用等级主体发行绿色债券绿色属性的真实性和实现绿色效益的可能性。在全面启动生态文明体制改革,推动经济绿色转型的背景下,绿色产业将迎来持续的政策红利,而环境污染型企业将面临日趋严格的环保规制环境的。环境成本(效益)将逐步内生化成为影响企业或项目现金流的重要因素。

正文:

随着中国进入可持续发展经济转型的新常态,构建绿色金融体系已成为“十三五”重要发展战略。绿色债券作为一种既可以满足发行方融资需求,又可以满足投资方环境保护、节能减排等可持续发展目标的双赢手段,得到了资本市场的持续关注。2016年以来,中国绿色债券市场呈爆发式增长,跃居为全球最大的绿色债券发行市场。

一、绿色金融元年:中国成绿色债券最大发行国

1.中国成绿色债券最大发行国,推动国际绿色金融产品创新

自2013年以来,国际绿色债券市场取得飞跃式发展。2016年全球贴标绿色债券发行量突破800亿美元[2],较2015年的422亿美元大幅增长逾九成。中国贴标绿色债券发行规模占全球市场的39.9%,成为全球绿色债券市场的最大发行国。

2016年5月,中国银行(601988)作为全球协调人,成功协助浙江吉利控股集团有限公司完成4亿美元境外债券的发行,成为中资机构今年发行的首单境外绿色债券。7月5日,中国银行卢森堡分行与纽约分行同步发行中国银行首支绿色债券,发行规模等值30亿美元。这是当时国际市场上发行的单笔金额最大、品种最多的绿色债券。11月3日,中行伦敦分行成功完成5亿美元绿色资产担保债券发行定价,首次增加了资产担保结构,即以中行总行在中国境内持有的绿色债券作为担保资产池,为该期债券提供担保。

2.中国助力全球绿色金融发展,达成绿色发展全球共识

2016年4月22日,超过150个国家元首和国家代表将在纽约联合国总部正式签署《巴黎协定》。9月3日,中国国家主席习近平和时任美国总统奥巴马先后向联合国秘书长潘基文交存了中国和美国气候变化《巴黎气候变化协定》批准文书。作为全球两个温室气体排放大国,中美带头减排向世界说明了未来经济的绿色低碳发展方向,推动全球经济可持续发展和绿色转型。11月4日,气候变化《巴黎协定》正式生效,确定了把全球平均气温升幅控制在工业化前水平以上低于2°C之内,并努力将气温升幅限制在工业化前水平以上1.5°C之内的目标。11月19日凌晨,《联合国气候变化框架公约》第二十二次缔约方大会(马拉喀什气候大会)正式落下帷幕,重申支持并落实《巴黎协定》的决心。

9月4日—5日,二十国峰会(G20)在杭州举行。在中国的倡导推动下,绿色金融首次被纳入G20峰会重点议题进行探讨,并被写入G20峰会公报。同月,2016届丝绸之路金融论坛在乌鲁木齐开幕,绿色金融成为本届论坛的主旋律。将绿色金融纳入到“一带一路”发展体系,既有助于相关机构完善风险管理体系,降低在“走出去”过程中面临的环境、社会风险;又有助于建立市场化的融资方式,吸收民间资本,为“一带一路”项目大量资金需求提供支持。

3.创新产品层出不穷

5月,金风科技(002202)在国内银行间市场发行国内首单绿色永续债券,丰富中长期投资者的产品选择,解决绿色项目资金融资期限错配问题,降低绿色发行人的融资成本。

10月,武汉地铁发行全国首单“绿色债贷基组合”中期票据“16武汉地铁GN002”,通过统筹设计整合债券、贷款、股权基金等资源,统筹安排资金来源、运用和偿还,通过专户封闭式管理,为债券提供机制增信,提高募集资金安全性和使用效率。

11月,“16盾安GN002”绿色中期票据发行,在簿记建档环节引入“绿色投资人”,突出债券的“绿色属性”并为寻找到合适的绿色投资人搭建更快捷的渠道。同月,“华泰资管-葛洲坝(600068)水电上网收费权绿色资产支持专项计划”成功发行,成为全国首单水电行业绿色ABS,基础资产为未来特定期间水电上网收费权,成为资产端和用途端的“双绿”产品。

12月,山东省沂南县成功发行全国首单社会效应债券,将债券发行和精准扶贫项目有机集合起来,开拓了扶贫的资金来源,实现政府、项目管理方、服务提供方、第三方评估机构等多方合作方式,“基于绩效给付”保障社会效益,推广责任投资理念。同月,广发基金发行广发中证环保ETF,是全国首只环保主题的ETF,为投资者提供更丰富的绿色基金产品。

4.推出绿色债券指数,初步构建绿色债券信用评级方法体系

绿色债券指数工具方面,4月,中央国债登记结算有限责任公司联合中节能咨询和气候债券倡议组织先后推出了绿色债券系列指数和气候债券相关指数,填补我国绿色债券指数市场的空白,为投资者提供绿色投资的业绩参照基准和新的投资标的,拓宽绿色投资渠道。

绿色债券信用评级方面,东方金诚、中诚信和联合资信等多家信用机构积极跟进并研发了绿色债券评级框架。东方金诚8月发布了《自然环境信用分析框架暨绿色债券信用评级方法》,基于自然环境效益/环境成本内部化为受评主体或特定项目现金流的机制分析,帮助投资者了解自然环境因素对信用等级的正负面影响。

5.第三方绿色认证评估市场快速扩容,绿色评估信息化系统上线

在绿色债券市场发展的推动下,第三方绿色认证评估业务快速发展,咨询、审计、学术及评级机构等积极开展绿色债券认证评估业务,有效地提升了绿色债券市场的公信力,促进绿色债券市场的健康发展。8月,东方金诚联合英国环境专业咨询公司Trucost发布了《绿色债券环境表现评估框架》,构建了绿色认证评估框架。中债资信也发布了绿债认证方法。

此外,信息化的环境效益分析系统也不断被开发上线。4月,由中节能咨询有限公司开发的绿色债券项目评估工具正式上线。兴业银行也上线了银行业内首个自主研发的绿色金融专业支持系统,协助其进行贷前、贷中、贷后一体化的绿色信贷管理。

6.金融机构积极开展环境压力测试

七部委《指导意见》明确提出,支持银行和其他金融机构在开展信贷资产质量压力测试时,将环境社会风险作为重要的影响因素,并在资产配置和内部定价中予以充分考虑。工商银行(601398)率先开展火电行业和水泥行业的环境压力测试研究,并在5月对外发布了《环境因素对商业银行信用风险影响的压力测试研究》,填补了国内银行业在环境风险量化和传导机制研究领域的空白,引导银行业开展绿色金融及环境风险量化研究,提高银行业环境风险管理能力。环境压力测试可以转化为内部转移定价机制,引导金融机构减少对污染性和高碳项目(资产),对银行来说,提高对污染性贷款的成本,降低对绿色信贷的成本。

二、绿色债券一级市场情况回顾

2016年,中国境内“贴标”绿色债券累计发行53只[3],其中信用债券和利率债券类型累计发行49只,规模1985.3亿元;“贴标”绿色资产支持证券4只,规模67.0亿元。境内主体在境外发行5只绿色债券,发行规模46.0亿美元(约人民币317.4亿元),合计共2369.7亿元,约占同期全球发行规模的39.9%,中国成为全球最大的绿色债券发行国。鉴于绿色资产证券化债券和境外绿色债券的特殊性,下面主要针对境内49只“贴标”绿色信用债券和利率债券进行统计分析。

(一)债券发行要素统计分析

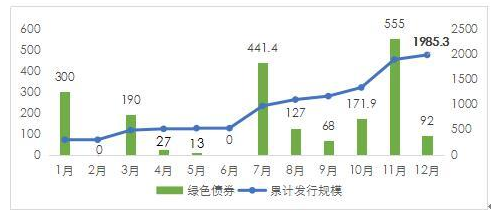

1.发行规模:绿色债券占总新发行债券规模低,月发行额波动较大,

我国绿色债券市场处于新兴发展初期,从年内绿色债券月发行规模走势来看,各月发行额波动较大(图1)。2016年整体新发行债券规模36.3万亿,绿色债券发行规模仅占新发行债券总发行规模的0.55%,未来仍有很大的增长空间。

图1:中国境内“贴标”绿色债券各月发行规模(亿元)

(数据来源:东方金诚整理)

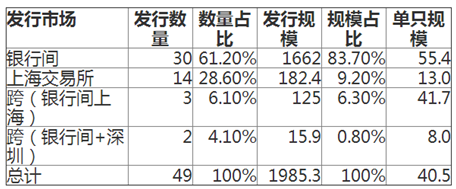

2.发行场所:银行间市场占主导

从表1可以看出:2016年银行间债券市场是绿色债券的主要发行场所,其发行规模占比高达83.7%;从发行数量来看,银行间市场也是发行最多的市场,其占比超过六成;从单只发行融资规模来看,银行间市场发行的绿色债券平均单只融资规模55.4亿,是上海交易所单只融资规模的4.25倍。

表1:2016年境内各类别“贴标”绿色债券发行市场数量及规模(只、亿元)

数据来源:wind资讯,东方金诚整理

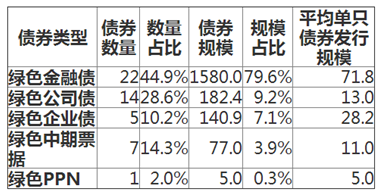

3.债券品种丰富,金融债和公司债是主要发行类型

绿色金融债成为境内绿色债券市场主导,无论是发行总规模、发行数量或是平均单笔融资规模都是最高,发行数量22只[4],发行规模占比79.6%(见图2),但环保类企业通过公司债、企业债、中票等债务融资工具对绿色环保项目直接融资的比例仍较低,未来还有较大的提升空间。

表2:各类别绿色债券单只平均发行规模(只、亿元)

数据来源:东方金诚整理

4.债券期限中长期为主,助力解决绿色项目融资期限错配问题

2016年已发行的绿色债券期限以中长期为主(见表3),发行年限均在3年及以上,5年期债券占比最高,达42.9%。其中绿色公司债、绿色企业债期限在5年以上的数量占比相对绿色金融债更高。由于绿色项目多数具有较长的投资运、营期周期,发行中长期的绿色债券契合绿色项目的长周期投资运营的需要,可以更好地解决绿色项目融资的期限错配。

表3:2016年中国境内“贴标”绿色债券期限分布统计

数据来源:公开资料,东方金诚整理

5.采用第三方绿色认证评估成市场主流

第三方评估方面,虽然现有监管政策对第三方评估无强制要求,但相关政策文件中均鼓励发行人提交独立的专业评估或认证机构出具的评估或认证意见。经统计分析,市场发行的49只绿色债券中有43只采用第三方绿色认证评估,占绿债发行数量的88%,有效地提升了绿色债券的认可度和透明性。

6.发行主体覆盖面广,发行主体所属行业以银行和公用事业为主

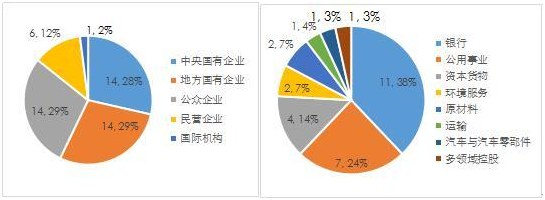

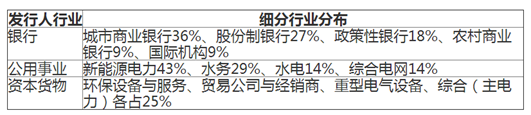

2016年绿色债券发行主体覆盖中央国有企业、地方国有企业、公众企业、民营企业以及国际机构(图2),其中央企、地方国企、公众企业分别各发行了14只,合计占总发行量的85.7%,民营企业发行6只,国际机构发行1只。绿色债券发行主体行业类别来看,银行和公用事业是占比最高的行业,分别占38%和24%,其他行业涉及资本货物、环境服务、原材料、运输、汽车以及多领域控股。其中,银行业类发行主体中,城市商业银行和股份制银行为绿色债券主要发行主体,合计占比63%;公用事业行业中,目前主要以新能源电力为主,占比43%。

图2:2016年绿色债券发行主体分部(左:发行主体类型;右:发行主体行业分布)

数据来源:公开资料,东方金诚整理

表4:银行、公用事业、资本货物行业绿色债券发行人细分行业分布

数据来源:公开资料,东方金诚整理

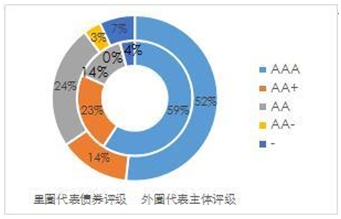

7.信用级别:主体和债项信用级别较高

2016年境内“贴标”绿色债券发行主体和债券信用等级普遍较高,其中主体和债券等级中AAA级占比均超过一半,AAA级和AA+级合计占比分别达65.5%和81.6%。

图3:2016年绿色债券主体、债券信用等级分布

数据来源:公开资料,东方金诚整理

三、绿色债券二级市场交易情况回顾

(一)绿色债券现券交易规模

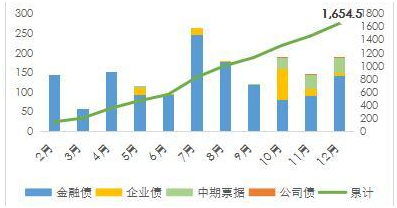

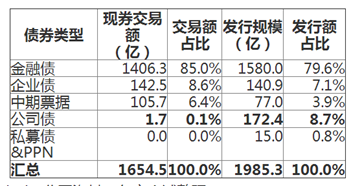

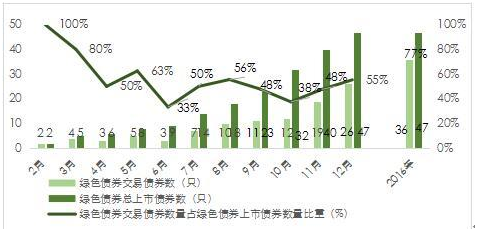

2016年,中国境内“贴标”绿色债券在二级市场现券交易额累计达1654.5亿元。从现券交易额走势来看,受绿色债券上市规模波动大及市场因素影响,绿色债券现券月交易额波动较大。绿色金融债是绿色债券二级市场交易的主要品种类型,其现券交易额占比达85.0%(表5)。而发行规模排名第二的绿色公司债,交易活跃度很低,全年现券交易额仅占总体的0.1%。

图4:2016年境内“贴标”绿色债券分债券类别各月二级现券交易额

(数据来源:wind,东方金诚整理)

表5:2016年境内“贴标”绿色债券分债券类别现券交易额及发行规模占比

数据来源:wind、公开资料,东方金诚整理

(二)交易活跃度分析

2016年境内49只“贴标”绿色债券中,去除私募债和PPN两类债券,共36只绿色债券发生二级市场现券交易,其中20只为绿色金融债,发生交易的绿色债券占总上市债券比重达77%(见图5)。

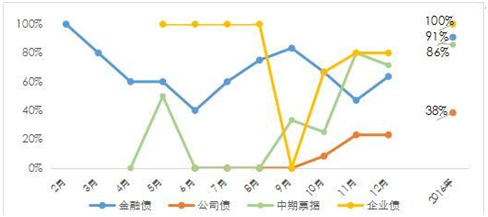

绿色金融债和绿色企业债现券交易整体保持相对活跃;绿色中期票据和绿色公司债9月份后发生交易的绿色债券占总上市绿色债券比重有所上升;绿色公司债整体交易活跃度较低,全年发生现券交易额的债券数仅占上市数量的38%,10月份后该占比有所上升(见图6)。

图5:2016年境内“贴标”绿色债券各月二级市场交易数量及占比统计

(数据来源:wind,东方金诚整理)

图6:2016年各类“贴标”绿色债券交易债券数量与上市债券数量占比变化

(数据来源:wind,东方金诚整理)

四、绿色债券资金投向与环境效益

(一)资金投向

1.绿色债券整体资金投向分布较均衡

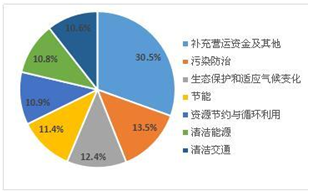

根据绿色债券发行的募集说明书以及第三方绿色认证评估报告等公开信息,东方金诚对2016年境内“贴标”绿色债券资金投向进行整理统计(图7)。2016年境内发行的49支绿色信用债券中,有明确资金投向的共计44支[5],规模为1648.3亿元,占2016年绿色债券发行总额的83.0% 。从整体募集资金投放分布来看,各领域均有所涉及,分布较均衡。

图7:2016年绿债整体各领域资金投放分布

(数据来源:公开资料,东方金诚整理,投放领域分类参照《绿色债券支持项目目录》)

2.分债券类型资金投向:绿色非金融债投向主要集中在清洁能源和节能领域

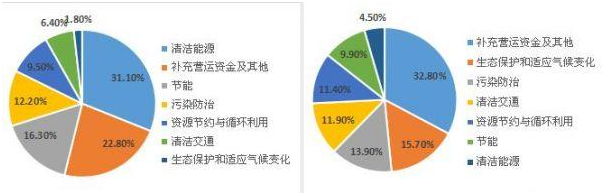

考虑到银行发行的绿色金融债发放绿色信贷是融资后再匹配项目,企业发行绿色非金融债是通过已有绿色项目直接融资,二者资金投放过程有所差异,因此对绿色金融债和非金融债分别进行统计分析。图8显示:绿色非金融债券资金用途主要集中在清洁能源和节能领域(资金投放占比合计达47%);绿色金融债资金用途分布相对均匀,生态保护和适应气候变化及污染防治两个领域占比较高,分别占16%和14%。

图8:募集资金投向领域分布(左:绿色非金融债;右:绿色金融债)

(数据来源:公开资料,东方金诚整理)

(二)绿色债券环境效益

东方金诚分析整理目前绿色债券市场上的募集说明书以及第三方认证报告等公开信息发现:2016年境内发行49只“贴标”绿色债券中,共17只债券明确披露了募集资金预计可产生的环境效益,其募集资金所能产生的环境效益[6]至少能实现节约标准煤744万吨/年,减排二氧化碳1802万吨/年,减排二氧化硫4308吨/年,减排氮氧化物2470吨/年,减排化学需氧量(CODCr)63805吨/年,减排生化需氧量(BOD5)29425吨/年。

五、绿色债券融资成本优势——发行利差分析

绿色金融的宗旨是希望发挥金融的资源配置机制引导资金投向绿色产业,解决绿色项目融资难、融资贵的问题,驱动企业转型升级,最终实现整体社会经济绿色转型。东方金诚通过分析绿色债券与同期可比传统债券的发行利差来剖析国内绿色债券融资成本优势。

(一)数据获取和处理

债券发行利率在微观上主要取决于发行人资信情况、债券期限和债券担保等因素,同时受整体宏观经济和市场供需关系的波动影响。

1. 宏观因素:我们以中债国债到期收益率作为反映宏观经济因素的无风险利率,分析绿色债券的发行利差。

2. 市场波动性因素:考虑到可获取的样本容量因素,对每一只绿色债券,我们在2016年所有新发行的债券中,选取该绿色债券发行日前后2个月内发行的同债券类别、同债券期限、同债券级别和同发行主体级别的传统债券作为该债券的可比债券(以下简称“可比债券”),分析绿色债券发行利差和可比债券平均发行利差情况。

3. 期限处理:对于具有选择权的债券,鉴于其利差主要受回售权/票面利率调整权前期限影响,我们将债券期限简化处理为选择权之前的期限,例如债券的原始期限设计为“3+2”,则期限为3年。对于永续债,由于其年限影响因素不好判断,单独作为一类。

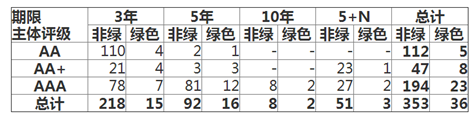

基于上述条件,本报告剔除了13只绿色债券[7],包括2只政策性银行发行的绿色利率债和11只无可比债券样本的绿色债券,筛选出36只绿色债券和353只可比债券作为分析样本,具体分布情况见表6:

表6:发行利差分析样本中绿色债券和可比债券分布情况

数据来源:东方金诚整理

(二)单只债券对比

1.超六成绿色债券发行利差低于可比债券发行利差的中位数,近五成低于可比债券发行利差的下四分位数

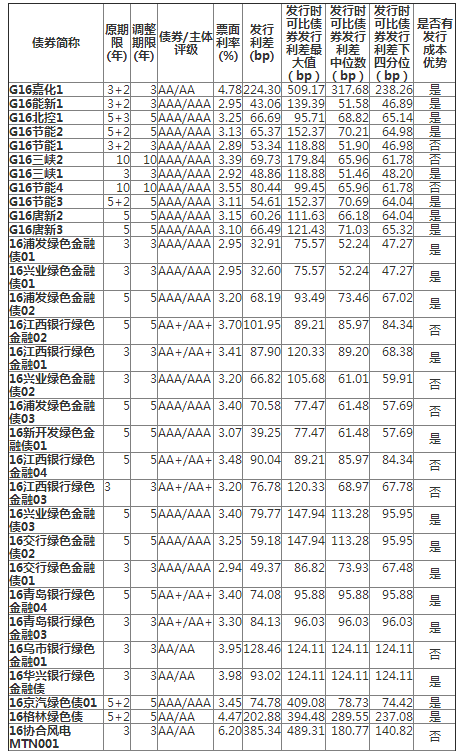

据东方金诚统计,36只绿色债券中,除了“16江西银行绿色金融02”、“16江西银行绿色金融04”、“16乌市银行绿色金融”3只债券外,其余33只(占比91.6%)都低于各自对应可比债券发行利差的最大值;23只(占比63.9%)绿色债券发行利差低于可比债券发行利差的中位数,平均低约19.3bp,其中16只(占比44.4%)低于下四分位数,平均低约15.4bp(见表7)。

表7:利差分析样本中绿色债券和可比债券分布情况

数据来源:东方金诚整理

2.高信用级别的发行主体融资成本优势更明显

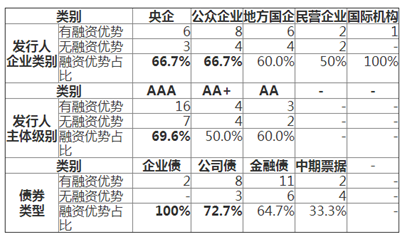

本报告将发行利差低于可比债券发行利差中位数的绿色债券认定为发行具有融资成本优势,并从发行人企业类别、主体级别和债券类型三个维度进行分析,发现AAA级别、央企和公众企业类别中,有融资优势的绿色债券占比更高,表明高信用级别的发行主体发行绿色债券融资成本优势更明显。

表8:各类别绿色债券融资优势占比统计

数据来源:东方金诚整理

(三)绿色债券与可比债券分组对比

本报告着重分析在信用评级和债券期限两个因素给定的情况下,绿色债券发行利差和可比债券发行利差总体分布是否存在差异。本研究按照债券发行主体信用等级进行分类,并对该类内各期限的两样本做非参数统计的Wilcoxon秩和检验,判断两样本分布是否存在差异。

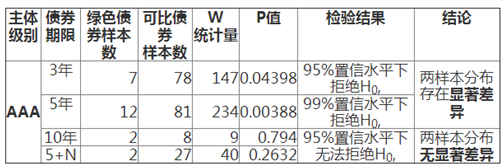

1. AAA级别:3年期和5年期绿色债券具有显著的融资成本优势

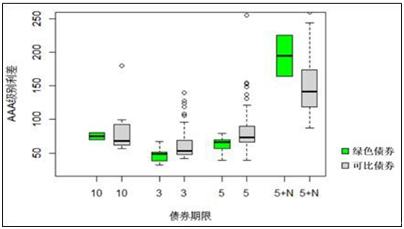

根据Wilcoxon秩和检验结果,AAA级别组别中,3年期和5年期的绿色债券和可比债券分布存在显著差异,而10年期和5+N年期分布差异不明显(表9)。从箱线图(图9)可以看出,AAA级别3年期和5年期绿色债券发行利差低于可比债券,具有显著的融资成本优势。

表9:AAA级别绿色债券和可比债券发行利差Wilcoxon秩和检验结果

数据来源:R,东方金诚整理

图9:AAA级别下各债券期限绿色债券与可比债券发行利差箱线图

(数据来源:东方金诚整理)

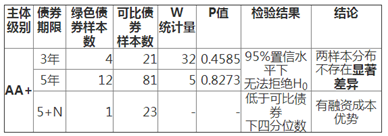

2. AA+级别:绿色债券是否具有融资成本优势还需要进一步的证据

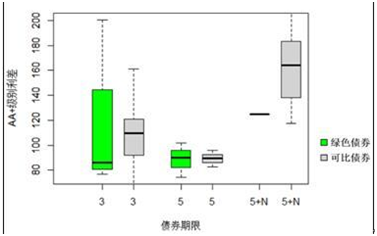

根据Wilcoxon秩和检验结果,AA+级别组别中(表10),3年期和5年期的绿色债券和可比债券分布不存在显著差异,5+N年期绿色债券只有1只低于可比债券分布的下四分位数,表现出融资成本优势。从箱线图(图10)可以看出,AA+级别3年期和5年期绿色债券发行利差分布较离散,且数据量较小,融资成本优势还需要进一步的证据。

表10:AA+级别绿色债券和可比债券发行利差Wilcoxon秩和检验结果

数据来源:R,东方金诚整理

图10:AA+级别下各债券期限绿色债券与可比债券发行利差箱线图

(数据来源:东方金诚整理)

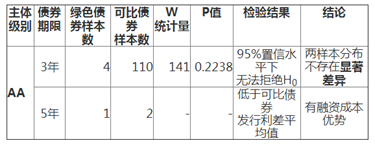

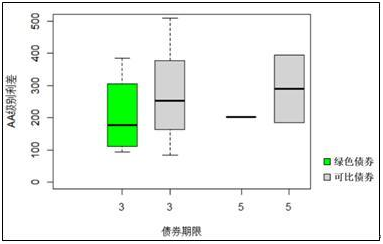

3. AA级别:绿色债券是否具有融资成本优势还需要进一步的证据

根据Wilcoxon秩和检验结果,AA级别组别中,3年期的绿色债券和可比债券分布不存在显著差异,5年期绿色债券只有1只,其低于两只可比债券发行利差的中位数和最小值,有融资成本优势(表11)。从箱线图(图11)可以看出,AA级别3年期绿色债券发行利差中位数及整体分布是略低于可比债券的,但总体离散度较高,且样本量小,是从统计上来看差异不明显,由此表明AA级别绿色债券融资成本优势还需要进一步的证据。

表11:AA级别绿色债券和可比债券发行利差Wilcoxon秩和检验结果

数据来源:R,东方金诚整理

图11:AA级别下各债券期限绿色债券与可比债券发行利差箱线图

(数据来源:东方金诚整理)

(四)小结

2016年境内“贴标”绿色债券中,六成以上较传统债券有更低的发行利差,绿色债券融资“低成本”优势初显。其中,高信用级别的央企、公众企业等发行人发行的绿色债券融资成本优势表现更为突出。

东方金诚认为,高信用级别的央企和公众企业其发行的绿色债券公信力相对较高(AAA级别、央企和公众企业类别中,有融资优势的绿色债券占比更高),其原因可能是因为主体信用级别越高,对应相对较高的环境风险管控、项目筛选、决策以及管理能力,同时也对应相对较低的主观“漂绿”的道德风险。在信息尚未完全对称,信息披露尚未透明化的背景下,市场更倾向于相信高信用等级主体发行绿色债券绿色属性的真实性和实现绿色效益的可能性。在全面启动生态文明体制改革,推动经济绿色转型的背景下,绿色产业将迎来持续的政策红利,而环境污染型企业将面临日趋严格的环保规制环境的。环境成本(效益)将逐步内生化成为影响企业或项目现金流的重要因素。

六、绿色债券市场发展展望

2016年,在中国绿色债券发展元年,中国已成为全球绿色债券最大发行国。东方金诚预计,2017年绿色债券市场将继续保持快速发展势头,服务绿色产业的发展,具体表现在:

1. 监管政策方面,在绿色金融政策顶层设计《关于构建绿色金融体系的指导意见》指导下,政府及市场各监管方将对绿色债券出台更细化和完善的相关政策,一方面动员各方力量积极参与绿色债券市场,促进绿色债券市场创新,为发行方提供更符合实际需求的融资产品;另一方面不断完善包括募集资金投向监管、信息披露规范性等在内的市场运作制度,并加强第三方绿色认证评估、绿色债券信用评级、债券承销商等中介机构服务的标准化和市场引导作用,防范“漂绿”风险,保证市场的良性发展。

2. 发行人方面,在国家对绿色产业支持持续加码、对环境违法违纪监管惩罚力度不断加大的背景下,2017年绿色债券市场发行主体类型和数量有望进一步扩大。随着监管层对绿色债券发行主体条件的进一步规范和限定,除了银行和公用事业类别外,具有良好环境效益和环境管理能力的绿色实体产业公司有望享受绿色债券市场的发展红利。

3. 绿色投资者方面,绿色债券发行规模的扩大以及发行主体的多元化,为市场提供更多类型的绿色金融产品以满足多样化的投资需求。同时,在监管方引导机构投资者增加绿色资产配置要求基础上,随着各类绿色金融产品分析工具的推出以及投资者对ESG因素认识的深化和相关风险管理、决策体系的建立,投资机构对“绿色”因素的识别及其对发行人在风险管理和偿债能力影响评估、分析能力提升,绿色投资者队伍将逐步发展壮大,为绿色债券市场提供更多的资金支持,引导低成本资金投向绿色领域,进一步发挥绿色债券的融资优势,实现绿色金融和绿色产业的协同发展。

[1]公开披露的环境效益信息均为募投资金拟投项目的环境效益,债券募集资金投放额一般并非项目的总投资额,在计算债券募集资金的环境效益时按照投放金额占总投资额的比例进行折算。

[2]数据来源:https://www.climatebonds.net/

[3]详见附表1

[4]此处将国际机构新开发银行发行的“16新开发绿色金融债01”归为金融债券类型,口径下同。

[5]未获得明确资金投向信息的债券:2只私募债“G16唐新1”和“16云能投GN001”;3只未给出详细领域投放比例且尚未披露资金专项使用报告的绿色金融债“16华兴银行绿色金融债”、“16乌市银行绿色金融01”、“16交行绿色金融债02”

[6]公开披露的环境效益信息均为募投资金拟投项目的环境效益,债券募集资金投放额一般并非项目的总投资额,在计算债券募集资金的环境效益时按照投放金额占总投资额的比例进行折算。

[7]剔除的绿色债券包括:“16进出绿色债01”、“16农发绿债22”、“16青岛银行绿色金融01”、“16青岛银行绿色金融02”、“16南通农商绿色金融债”、“16国网债02”、“16国网债01”、“16清新绿色债”、“16武汉地铁GN002”、“G16博天”、“G16北Y1”、“16云能投GN001”、“G16唐新1”。